Mazi biznesi bieži vien ir pieredzējuši visnotaļ trakas situācijas. Katrs īpašnieks ir saskāries ar “lielās zivs” stāstu un “gandrīz bankrotēju” stāstu, kurā pēdējā brīdī uzņēmumam izdevies izglābties no likvidācijas. Ja pievērsīsi lielāku uzmanību šiem stāstiem, ātri vien saskatīsi sakarību - visi šie stāsti beidzas ar “

nauda biznesam ir vissvarīgākā”.

Ikkatra saruna starp

mazo biznesu vadītājiem sākas ar lielīšanos ar grandioziem panākumiem, taču ātri vien nonāk pie kritiskām situācijām, kurās nonākuši, kamēr strādājuši pie šī lieliskā panākuma. Abu šo galējību pamatā ir aksioma, ka nauda ir vissvarīgākā. Jā, mazā biznesā, jo vairāk naudas tev ir, jo spēcīgāks tu esi un jo lielākas ir tava biznesa iespējas izdzīvot. Tu vari būt acīgais cilvēks, kas izmanto tirgus izdevības un gūst lielāku peļņu, iegādājoties daudz pārdodamo preču par izdevīgu cenu, lai samazinātu pārdoto preču izmaksas, tikai tad, ja tavam uzņēmumam ir daudz finansiālo līdzekļu un stratēģija, kā ar tiem pareizi rīkoties.

Maza uzņēmuma īpašniekam vissvarīgāk ir justies turīgam. Kāpēc? Jo, uzsākot biznesu, mēs visi meklējam šo klišejisko apziņu, ka “es esmu spējīgs palīdzēt savam uzņēmumam gan labos, gan sliktos laikos”; ka nekas nespēs uzņēmumu sašūpot. Kad tev ir nauda, tu vari būt labsirdīgs un iecietīgs pat tad, kad tavs svarīgākais klients ir aizkavējis savu lielo maksājumu. Tā dod tev pārliecību, ka uzņēmums var turpināt mierīgi darboties bez uztraukuma, vai rīt izdosies pārdot vairāk nekā šodien un savilkt kopā galus. Turība ir laba miega atslēga, kā katram jaunam uzņēmējam ir ilgu laiku trūcis.

Zinot, kā rūpēties par naudu, tu spēsi uzņēmumā ieviest skaidras robežas, kas ļaus nākotnei kļūt paredzamākai, sniegs vairāk naudas un brīvības. Kad spēsi pareizi organizēt naudas plūsmu, mācēsi jau iepriekš apzināt potenciālos ienākumus un izdevumus, kas ir vissvarīgākie uzņēmuma rentabilitātei. Tavas spējas apieties ar naudu ietekmē visu, kas notiek tavā biznesā. Palūkojies uz labākajiem paņēmieniem, kā rīkoties ar naudu, lai iegūtu kontroli, pārliecību un konkrētu peļņas līmeni savā uzņēmumā!

Labākais paņēmiens #1 - iknedēļas naudas plūsmas apskats

Uzsākt jaunu biznesu nozīmē saprast, kā nauda nāk un atstāj uzņēmumu. Iknedēļas naudas plūsmas apskats ir pats vienkāršākais veids, kā pamanīt dažādas sakarības un tendences naudas plūsmā. Vari šo procedūru veikt ar zīmuli un jau iepriekš izprintētu kalendāru, vari arī īpaši šim mērķim iegādāties atsevišķu kladi vai arī ievietot visus maksājumus Excel tabulā.

Tev vajag atzīmēt visus dienas ieņēmumus - kurš klients cik daudz par ko ir samaksājis, vai tas ir vienreizējs vai atkārtots maksājums. Tad pieraksti klāt arī visas dienas izmaksas - kādus rēķinus esi samaksājis, par ko tie ir un vai tie ir vienreizēji vai atkārtoti tēriņi. Dienas beigās saskaiti kopā visus ienākumus un atņem radušās izmaksas, lai iegūtu kopējo dienas naudas plūsmu. Ja tev ir uzņēmums ar daudzām transakcijām dienā, piemēram, saldējuma kafejnīca, tu vari savienot vairākus ienākumu veidus kopā: piemēram, izveido veselu ienākumu sadaļu tieši ienākumiem no pārdotā saldējuma pircējiem uz vietas, sadaļu pārdotajiem dzērieniem un sadaļu mazumtirgotājiem pārdotajam saldējumam.

Pakāpeniski tu nonāksi turpat, kur tu būtu, ja tev piederētu neliela mārketinga konsultāciju kompānija - ar dažiem transakciju veidiem dienā. Šāda sistēma palīdzēs saprast uzņēmuma ritmu - ienākumus un izdevumus no ikdienas aktivitātēm. Tad arī varēsi labāk apzināties, cik daudz preču dienas laikā jāpārdod, lai sasniegtu kāroto pārdoto preču un neto ienākumu apjomu. Naudas plūsmas apskats tev ļaus saprast, cik labi tavam uzņēmumam sekmējas pārdošana, kādas izmaksas derētu samazināt, kurās dienās izdodas pārdot visvairāk un cik bieži nākas maksāt dažādus rēķinus.

Šāda aktivitāte ļauj tev, uzņēmuma īpašniekam, sākt ģenerēt skaitļus tavam pirmajam rādītājam, tā sauktajam “skābes testam”. Skābes tests ļauj apzināt proporciju starp īstermiņa aktīviem un īstermiņa saistībām. Tavs mērķis ir sasniegt likvīda uzņēmuma rādījumus, sevišķi tad, ja tu tikko sāc darboties jaunajā biznesā. Augsta likviditāte nozīmē, ka uzņēmumam vienmēr ir nauda, ko izmantot, lai segtu neparedzētas izmaksas vai iegādātos materiālus, ja parādās izdevīgs piedāvājums. Parasti labas naudas pārvaldīšanas rādītājs ir divreiz lielāki ienākumi nekā saistības. Tieši šāda proporcija ļaus tev justies pārliecinātam, ka spēsi samaksāt rēķinus neatkarīgi no tā, vai saņemsi vai ne gaidīto maksājumu no klienta. Ceļš no iesācēja uz prasmīgu naudas pārvaldītāju ir viena no pirmajām pieredzēm, kas jaunam, veiksmīgam uzņēmējam būtu jāpiedzīvo, lai veidotu ilgstpējīgu uzņēmumu. Pakāpeniski šāda naudas plūsmas analīze tev šķitīs dabiska un pašsaprotama, un šāda naudas plūsmas iknedēļas analīze tev palīdzēs ātrāk kļūt par izcilu uzņēmuma naudas karali.

Labākais paņēmiens #2 - izturies pret naudu kā trim dažādiem ieņēmumu avotiem

Nauda ir nauda, vai ne? Nu, tā gluži nav. Ja domāsi, ka ir vairāk nekā viens naudas veids, pret naudas plūsmu izturēsies citādi. Ja izturēsies pret naudu citādi, noteikti mainīsies tava attieksme pret naudu, kas ienāk tavā uzņēmumā, un idejas, kā to pareizi tērēt.

Pirmkārt, ir pamatkapitāls. Tā nauda tev ir nepieciešama, lai uzņēmums spētu patstāvīgi darboties. Šī nauda rodas no klientu maksājumiem, un tā tiek izmantota materiālu iegādei - šī nauda pilda vispazīstamāko naudas funkciju. Otrkārt, ir finanšu kapitāls, kuru tu vēlies labprātāk glabāt nebaltām dienām un uzņēmuma paplašināšanai. Tev taču vajadzēs naudu, lai veiktu pirmo iemaksu jaunai iekārtai vai iegādātos celtni. Tad ir pētniecības un attīstības (P&A) nauda - tie līdzekļi, kas būs nepieciešami, lai radītu jaunas preces un pakalpojumus. Uzņēmēji diezgan bieži cenšas P&A izmaksas finansēt ar pamatkapitāla, kas palīdz uzņēmumam sekmīgi darboties, palīdzību. Tomēr tas ļauj P&A finansēt tikai īslaicīgi - pienāks brīdis, kad uzņēmuma pamatdarbībām arī būs nepieciešami līdzekļi, lai uzņēmums darbotos.

Ja katram naudas veidam, kas sasniedz tavu uzņēmumu citādi, piešķirsi savu segmentu, daļa ienākumu noteikti būs tādi, kurus varēsi noglabāt krājkasē, lai tērētu vēlāk - līdzīgi kā krājkontā bankā. Katram eiro ir sava vērtība un savs darbs, svarīgi ir tikai saprast, ko iesākt ar katru eiro. Ja tev ir nauda, kuras tēriņiem neesi izvēlējies konkrētu mērķi, tu visdrīzāk to iztērēsi kādam nepārdomātam pirkumam, kuru vēlāk nožēlosi. Kad katram eiro ir savs pienākums, katrs eiro tiek pievienots atbilstošā pirkuma krājumiem, un tu visdrīzāk iegādāsies tikai tās preces, kas patiešām ir nepieciešamas.

Labākais paņēmiens #3 - izveido pareizo vidi naudas plūsmai

Lielākajai daļai startapu uzņēmēju ir jāiemācās paši pamatprincipi, kā uzņēmumā izveidot vidi, kas liek klientiem maksājumus veikt ātri un laicīgi. Tipiska iesācēju kļūda ir ļaut klientiem kaulēties par maksājuma termiņiem brīžos, kad uzņēmumam nauda un ieņēmumi ir nepieciešami visvairāk. Lielākā daļa startapu pat nevar atļauties piedāvāt citu termiņu. Šādas manipulācijas vien ir iemesls neizdevīgiem naudas plūsmas stāvokļiem un negulētām naktīm. Bet kā lai mazie uzņēmumi tad sadarbojas ar klientiem? Mazo uzņēmēju īpašniekiem gluži vienkārši vajag izveidot konkrētu sistēmu, kā klienti var visvieglāk un ērtāk veikt maksājumus. Turklāt dažādām industrijām šī sistēma var būt atšķirīga.

Piemēram, restorānu biznesā - klienti ienāk, pasūta ēdienus un saņem rēķinus tikai pēc pašas ēdienreizes un pakalpojuma. Atnāk oficiants, iedod rēķinu un gaida maksājumu. Lielākā daļa apmeklētāju paši rēķinās ar šādu sistēmu, tāpēc rēķins un tā samaksa viņiem nav nekāds pārsteigums. Paralēli tas pats restorāns arī var nodarboties ar ēdināšanu korporatīvajos pasākumos. Šādos gadījumos restorāns pieprasa depozīta iemaksu no klienta, un klients zina, ka šajā industrijā depozīta iemaksa ir pierasta un ikdienišķa prakse. Restorāns depozītu par pakalpojumu pieņem gan čeka, gan kredītkartes maksājuma, gan pārskaitījuma formātā, lai maksājums būtu pēc iespējas ērtāks pašam klientam. Šīs pazīstamās metodes liek klientiem justies komfortabklāk par to, ka viņiem daļa maksājuma jāveic vēl pirms paša pakalpojuma saņemšanas. Tieši īstā vide palīdz klientam saprast, ar kādu maksājuma formātu jārēķinās, - un tieši to tu vēlies panākt, lai tavi klienti veiktu maksājumus laicīgi.

Tu esi iepazinies ar paņēmieniem, kurus vajadzētu veikt, lai maksājumus no klientiem saņemtu pēc iespējas ātrāk. Tagad uzzini vairāk par sliktākajiem paņēmieniem, kurus nevajadzētu likt lietā, ja nevēlies pieļaut tipiskās iesācēju naudas plūsmas regulēšanas kļūdas.

Sliktākais paņēmiens #1 - viss sliktais vienmēr sākas ar “es gribēju, kā labāk, bet sanāca, kā vienmēr”

Svētais Bernards no Klervo ir teicis, ka ceļš uz elli ir bruģēts labiem nodomiem. Elle mazo uzņēmumu īpašniekiem apzīmē naudas trūkumu un nenoteiktību ar klientu maksājumiem. Mazo uzņēmumu īpašnieki pierod “apzagt Pēteri, lai samaksātu Paulam”, jo viņi vēlas izpatikt klientiem, un vēlamo atmaksas termiņu sniegšana ir veids, kā to panākt. Uzņēmēji bieži vien jauc labas manieres ar labu uzņēmējdarbību. Protams, mēs visi vēlamies izveidot labas un draudzīgas attiecības ar saviem klientiem (it sevišķi ar tiem, kuri mums patiešām patīk), taču lielākā daļa uzņēmēju nesaprot, kādas ir reālās klienta apkalpošanas izmaksas.

Tātad kas notiek, kad kāds no klientiem nesamaksā laicīgi vai nesamaksā nemaz? Mazajam uzņēmumam rodas nesamaksāti parādi, turklāt maksājumus nav iespējams saņemt bez tiesas ceļa, kas prasa daudz laika, vai parādu piedzinēja palīdzības, kas daudz izmaksā. Pakalpojuma sniedzējs jūtas neērti, pieprasot samaksu uzreiz, tāpēc atliek to uz vēlāku laiku, tādējādi palielinot nesamaksāšanas risku, finansēšanas izmaksas un citas apslēptas izmaksas.

Sliktākais paņēmiens #2 - apzagt Pēteri, lai samaksātu Paulam

Mazo uzņēmumu īpašniekiem nepatīk, ka kāds cits viņiem norāda, ko darīt, vai ne? Viens no pamatiemesliem, kāpēc nolēmi būt pats sev priekšnieks, ir iespēja pašam diktēt savus spēles noteikumus. Pamatprasība, ko mazo uzņēmumu īpašniekiem tomēr vajadzētu ievērot, ir princips, ka nekad nevajag apzagt Pēteri, lai samaksātu Paulam. Ja tavā profesijā ierasta parādība ir ilgtermiņa līgumi vai pakāpeniski maksājumi, vienmēr ir vilinājums paņemt naudu no klienta, kura vajadzībām šobrīd tā nav nepieciešama, un izmantot kāda cita klienta vajadzību segšanai. Pirmkārt un galvenokārt, kāpēc tā nekad nevajadzētu darīt - ir liela iespēja, ka nevarēsi šo ienākumu robu likvidēt savas peļņas apskatā. Tev gluži vienkārši kritīsies peļņas līmenis, un tu taču to pavisam noteikti negribi.

Domā par katra atsevišķā klienta izmaksām kā par peldēšanas celiņu Olimpiskajā baseinā. Ja katrs klients būtu cits peldētājs, vai tad nebūtu jocīgi, ka viens no viņiem pēkšņi pārlēktu pāri celiņu atdalītājam un sāktu peldēt cita peldētāja vietā? Protams, būtu! Tev labāk vajadzētu katra klienta izmaksas izolēt no pārējām, it sevišķi gadījumā, ja konkrētā klienta maksājums varētu aizkavēties vai saskarties ar citām ķibelēm. Individuālo klientu problēmas vajadzētu turēt pa gabalu no citiem klientiem, lai tas neiespaido pārējos projektus. Esot skaidrībā par visām pozīcijām, ienākumiem un izdevumiem, tu arī spēsi labāk sekot līdzi savu klientu atmaksas termiņiem un savai naudas plūsmai.

Nauda ir vissvarīgākā tāpēc, ka nauda dod brīvību

Būsim atklāti - kā maza uzņēmuma īpašnieks tu gribi sasniegt divas lietas: izvēles brīvību un kontroli. Tev nepiederētu uzņēmums, ja tu tās negribētu. Nauda ir uzņēmuma un līdz ar to arī tavas labsajūtas pamatnoteikums. Uzņēmuma īpašnieka optimisms un pieklājība pret klientiem pārāk bieži liek viņam pieņemt lēmumus, kas negatīvi ietekmē viņa un uzņēmuma finansiālo stāvokli. Jā, jā, tu jau vari teikt, ka neveidoji uzņēmumu naudas dēļ, bet gan tāpēc, ka vēlies piepildīt savu mūža sapni vai darīt labu apkārtējiem. Tomēr, ja tu nemācēsi ap savu uzņēmumu ģenerēt naudu, ātri vien konstatēsi, ka tava laime un uzņēmuma panākumi nepavisam neveidojas no tavas sākotnējās misijas.

Pašā dziļākajā būtībā tavs primārais iemesls uzņēmuma izveidei bija vēlme attīstīt savu biznesa ideju un pārvērst to par realitāti. Neatkarīgi no industrijas vai biznesa modeļa ir svarīgi zināt, kā rīkoties ar uzņēmuma naudu. Tā atrodas kaut kur pa vidu starp tavu biznesa mērķi, personīgajām vēlmēm, dzīves jēgas un uzņēmuma izaugsmes iespējām. Tāpēc ir vērtīgi uz mirkli apstāties un padomāt - ko tu un tavs uzņēmums darītu bez naudas, kas dod spēku tavam uzņēmumam doties uz priekšu un sasniegt tavus mērķus?

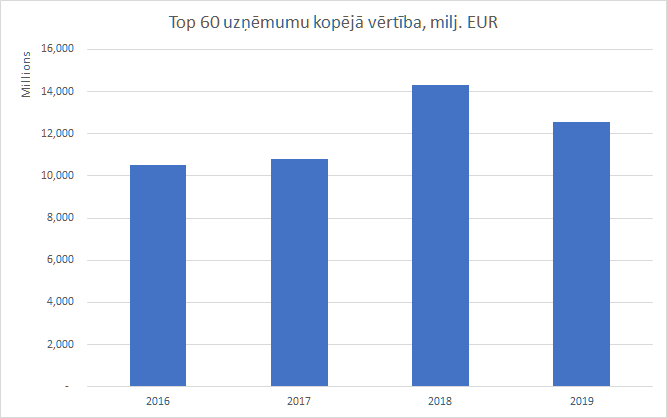

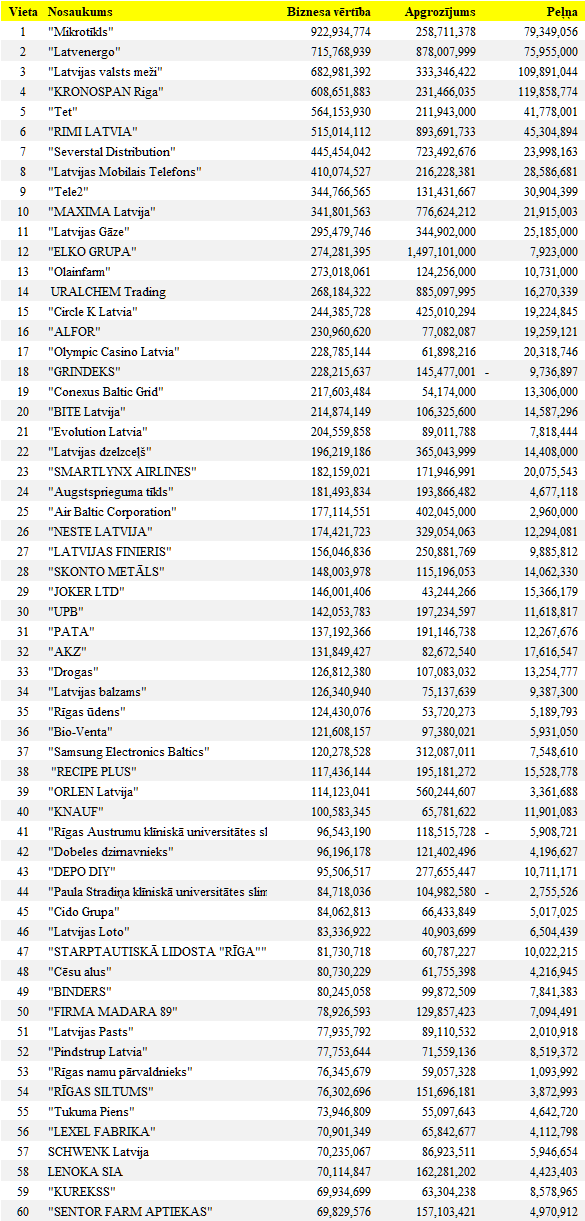

kamēr pats gada pārskats atrodams

kamēr pats gada pārskats atrodams

.jpg?width=750)

.jpg?width=750)

.png?width=750)

.jpg?width=750)

.jpg?width=750)

.jpg?width=750)